要闻:财政部、税务总局现将境外所得有关个人所得税政策公告

1月22日电 据国家税务总局网站消息,为贯彻落实《中华人民共和国个人所得税法》和《中华人民共和国个人所得税法实施条例》(以下称个人所得税法及其实施条例),财政部、税务总局现将境外所得有关个人所得税政策公告如下:

一、下列所得,为来源于中国境外的所得:

(一)因任职、受雇、履约等在中国境外提供劳务取得的所得;

(二)中国境外企业以及其他组织支付且负担的稿酬所得;

(三)许可各种特许权在中国境外使用而取得的所得;

(四)在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得;

(五)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;

(六)将财产出租给承租人在中国境外使用而取得的所得;

(七)转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产(以下称权益性资产)或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得;

(八)中国境外企业、其他组织以及非居民个人支付且负担的偶然所得;

(九)财政部、税务总局另有规定的,按照相关规定执行。

二、居民个人应当依照个人所得税法及其实施条例规定,按照以下方法计算当期境内和境外所得应纳税额:

(一)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;

(二)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。居民个人来源于境外的经营所得,按照个人所得税法及其实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补;

(三)居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

三、居民个人在一个纳税年度内来源于中国境外的所得,依照所得来源国家(地区)税收法律规定在中国境外已缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免。

居民个人来源于一国(地区)的综合所得、经营所得以及其他分类所得项目的应纳税额为其抵免限额,按照下列公式计算:

(一)来源于一国(地区)综合所得的抵免限额=中国境内和境外综合所得依照本公告第二条规定计算的综合所得应纳税额×来源于该国(地区)的综合所得收入额÷中国境内和境外综合所得收入额合计

(二)来源于一国(地区)经营所得的抵免限额=中国境内和境外经营所得依照本公告第二条规定计算的经营所得应纳税额×来源于该国(地区)的经营所得应纳税所得额÷中国境内和境外经营所得应纳税所得额合计

(三)来源于一国(地区)其他分类所得的抵免限额=该国(地区)的其他分类所得依照本公告第二条规定计算的应纳税额

(四)来源于一国(地区)所得的抵免限额=来源于该国(地区)综合所得抵免限额+来源于该国(地区)经营所得抵免限额+来源于该国(地区)其他分类所得抵免限额

四、可抵免的境外所得税税额,是指居民个人取得境外所得,依照该所得来源国(地区)税收法律应当缴纳且实际已经缴纳的所得税性质的税额。可抵免的境外所得税额不包括以下情形:

(一)按照境外所得税法律属于错缴或错征的境外所得税税额;

(二)按照我国政府签订的避免双重征税协定以及内地与香港、澳门签订的避免双重征税安排(以下统称税收协定)规定不应征收的境外所得税税额;

(三)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;

(四)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;

(五)按照我国个人所得税法及其实施条例规定,已经免税的境外所得负担的境外所得税税款。

五、居民个人从与我国签订税收协定的国家(地区)取得的所得,按照该国(地区)税收法律享受免税或减税待遇,且该免税或减税的数额按照税收协定饶让条款规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为居民个人实际缴纳的境外所得税税额按规定申报税收抵免。

六、居民个人一个纳税年度内来源于一国(地区)的所得实际已经缴纳的所得税税额,低于依照本公告第三条规定计算出的来源于该国(地区)该纳税年度所得的抵免限额的,应以实际缴纳税额作为抵免额进行抵免;超过来源于该国(地区)该纳税年度所得的抵免限额的,应在限额内进行抵免,超过部分可以在以后五个纳税年度内结转抵免。

七、居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

八、居民个人取得境外所得,应当向中国境内任职、受雇单位所在地主管税务机关办理纳税申报;在中国境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报;户籍所在地与中国境内经常居住地不一致的,选择其中一地主管税务机关办理纳税申报;在中国境内没有户籍的,向中国境内经常居住地主管税务机关办理纳税申报。

九、居民个人取得境外所得的境外纳税年度与公历年度不一致的,取得境外所得的境外纳税年度最后一日所在的公历年度,为境外所得对应的我国纳税年度。

十、居民个人申报境外所得税收抵免时,除另有规定外,应当提供境外征税主体出具的税款所属年度的完税证明、税收缴款书或者纳税记录等纳税凭证,未提供符合要求的纳税凭证,不予抵免。

居民个人已申报境外所得、未进行税收抵免,在以后纳税年度取得纳税凭证并申报境外所得税收抵免的,可以追溯至该境外所得所属纳税年度进行抵免,但追溯年度不得超过五年。自取得该项境外所得的五个年度内,境外征税主体出具的税款所属纳税年度纳税凭证载明的实际缴纳税额发生变化的,按实际缴纳税额重新计算并办理补退税,不加收税收滞纳金,不退还利息。

纳税人确实无法提供纳税凭证的,可同时凭境外所得纳税申报表(或者境外征税主体确认的缴税通知书)以及对应的银行缴款凭证办理境外所得抵免事宜。

十一、居民个人被境内企业、单位、其他组织(以下称派出单位)派往境外工作,取得的工资薪金所得或者劳务报酬所得,由派出单位或者其他境内单位支付或负担的,派出单位或者其他境内单位应按照个人所得税法及其实施条例规定预扣预缴税款。

居民个人被派出单位派往境外工作,取得的工资薪金所得或者劳务报酬所得,由境外单位支付或负担的,如果境外单位为境外任职、受雇的中方机构(以下称中方机构)的,可以由境外任职、受雇的中方机构预扣税款,并委托派出单位向主管税务机关申报纳税。中方机构未预扣税款的或者境外单位不是中方机构的,派出单位应当于次年2月28日前向其主管税务机关报送外派人员情况,包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

十二、居民个人取得来源于境外的所得或者实际已经在境外缴纳的所得税税额为人民币以外货币,应当按照《中华人民共和国个人所得税法实施条例》第三十二条折合计算。

十三、纳税人和扣缴义务人未按本公告规定申报缴纳、扣缴境外所得个人所得税以及报送资料的,按照《中华人民共和国税收征收管理法》和个人所得税法及其实施条例等有关规定处理,并按规定纳入个人纳税信用管理。

十四、本公告适用于2019年度及以后年度税收处理事宜。以前年度尚未抵免完毕的税额,可按本公告第六条规定处理。下列文件或文件条款同时废止:

1.《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)第三条

2.《国家税务总局关于境外所得征收个人所得税若干问题的通知》(国税发〔1994〕44号)

3.《国家税务总局关于企业和个人的外币收入如何折合成人民币计算缴纳税款问题的通知》(国税发〔1995〕173号)

特此公告。

标签:

-

打造独家专利技术“宝石能量”,欧米达重新定义抗衰法则

随着护肤消费的日渐深入,越来越多消费者对产品功效概念如数家珍,成分党不断壮大,精准护肤成为主流。CBNData的《2021女性抗老投资洞察报

打造独家专利技术“宝石能量”,欧米达重新定义抗衰法则

随着护肤消费的日渐深入,越来越多消费者对产品功效概念如数家珍,成分党不断壮大,精准护肤成为主流。CBNData的《2021女性抗老投资洞察报

-

CACTUS拥有先天优势的量化工具

量化交易,或量化投资,指的是利用统计学和数学的方法,并使用计算机技术进行交易的投资方式。「量化」,便是指利用大量的数据数据,抓出数种能

CACTUS拥有先天优势的量化工具

量化交易,或量化投资,指的是利用统计学和数学的方法,并使用计算机技术进行交易的投资方式。「量化」,便是指利用大量的数据数据,抓出数种能

-

中烟新商盟杨大勇|携手中烟新商盟开辟业务新场景

在金融行业内,大中华金融已经耕耘了很长一段时间,而且云联金服已经不甘于止步传统业务,而是在新零售行业着手,开展新零售行业的金融发展

中烟新商盟杨大勇|携手中烟新商盟开辟业务新场景

在金融行业内,大中华金融已经耕耘了很长一段时间,而且云联金服已经不甘于止步传统业务,而是在新零售行业着手,开展新零售行业的金融发展

-

雷士照明五金渠道高歌猛进,3个月建成70余家专卖店

6月18日,雷士照明五金渠道德阳市兴隆镇专区新店开业暨感恩回馈活动在兴隆镇黄氏建材隆重举行。雷士照明德阳区域代理商杨敏、雷士照明五金

雷士照明五金渠道高歌猛进,3个月建成70余家专卖店

6月18日,雷士照明五金渠道德阳市兴隆镇专区新店开业暨感恩回馈活动在兴隆镇黄氏建材隆重举行。雷士照明德阳区域代理商杨敏、雷士照明五金

-

奖项连连!ATFX荣获”最佳机构业务经纪商“奖项

六月,是收获的季节。知名差价合约经纪商ATFX在火红的六月迎来了专属于它的奖项时刻。继入围2022年度最佳经纪商&B2B金融科技(Best Broker

奖项连连!ATFX荣获”最佳机构业务经纪商“奖项

六月,是收获的季节。知名差价合约经纪商ATFX在火红的六月迎来了专属于它的奖项时刻。继入围2022年度最佳经纪商&B2B金融科技(Best Broker

-

ATFX成为iFX国际博览会2022全球官方合作伙伴

技术领先、高增长业绩、服务品质佳,得益于这类优势,知名差价合约经纪商ATFX在行业内拥有顶尖的影响力。伴随其综合实力不断提升,ATFX持续

ATFX成为iFX国际博览会2022全球官方合作伙伴

技术领先、高增长业绩、服务品质佳,得益于这类优势,知名差价合约经纪商ATFX在行业内拥有顶尖的影响力。伴随其综合实力不断提升,ATFX持续

- 重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

- 重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

- 广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

- 广州软件学院学校简介 广州软件学院师资力量水平介绍

- 广州南方学院师资力量水平介绍 广州南方学院学校简介

- 广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

- 广州华商学院学校简介 广州华商学院师资力量水平介绍

- 湛江科技学院学校信息简介 湛江科技学院师资力量介绍

- 华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

- 厦门医学院学校简介 厦门医学院师资力量水平介绍

- 成都东软学院师资力量介绍 成都东软学院学校信息简介

- 湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

- 南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

- 湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

- 湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

- 湖南农业大学东方科技学院学校简介 湖南农业大学东方科技学院师资力量水平介绍

- 中南林业科技大学涉外学院学校简介 中南林业科技大学涉外学院师资力量水平介绍

- 湖南文理学院芙蓉学院学校信息简介 湖南文理学院芙蓉学院师资力量水平怎么样?

- 湖南理工学院南湖学院学校简介 湖南理工学院南湖学院师资力量水平介绍

- 衡阳师范学院南岳学院学校信息简介 衡阳师范学院南岳学院师资力量介绍

- 南京森林警察学院师资力量水平介绍 南京森林警察学院学校简介

- 湖南医药学院学校简介 湖南医药学院师资力量水平介绍

- 安徽新华学院学校信息简介 安徽新华学院师资力量介绍

- 湖南涉外经济学院学校简介 湖南涉外经济学院师资力量水平介绍

- 海口经济学院学校信息简介 海口经济学院师资力量介绍

- 武昌首义学院学校简介 武昌首义学院师资力量水平介绍

- 武昌理工学院学校信息简介 武昌理工学院师资力量介绍

- 山东女子学院学校信息简介 山东女子学院师资力量水平怎么样?

- 烟台南山学院学校信息简介 烟台南山学院师资力量水平怎么样?

- 武汉生物工程学院学校信息简介 武汉生物工程学院师资力量水平

- 广西农业职业技术大学学校信息简介 广西农业职业技术大学师资力量水平

- 中国劳动关系学院学校信息简介 中国劳动关系学院师资力量水平

- 宁夏理工学院师资力量介绍 宁夏理工学院学校信息简介

- 广东东软学院学校信息简介 广东东软学院师资力量水平怎么样?

- 上海立达学院学校信息简介 上海立达学院师资力量介绍

- 辽宁理工职业大学学校简介 辽宁理工职业大学师资力量水平介绍

- 湘潭大学兴湘学院学校信息简介 湘潭大学兴湘学院师资力量水平怎么样?

- 湖南工业大学科技学院学校简介 湖南工业大学科技学院师资力量水平介绍

- 重庆机电职业技术大学学校信息简介 重庆机电职业技术大学师资力量水平怎么样?

- 西安医学院学校信息简介 西安医学院师资力量水平怎么样?

- 浙江树人学院学校简介 浙江树人学院师资力量水平介绍

- 九江学院师资力量水平介绍 九江学院学校简介

- 广东工业大学学校信息简介 广东工业大学师资力量水平怎么样?

- 广东外语外贸大学学校简介 广东外语外贸大学师资力量水平介绍

- 佛山科学技术学院学校信息简介 佛山科学技术学院师资力量水平

- 中央司法警官学院学校信息简介 中央司法警官学院师资力量水平如何?

- 徐州工程学院学校信息简介 徐州工程学院师资力量水平

- 大连民族大学学校信息简介 大连民族大学师资力量水平怎么样?

- 湖南第一师范学院学校信息简介 湖南第一师范学院师资力量水平

- 上海第二工业大学师资力量水平怎么样? 上海第二工业大学学校简介

- 南京特殊教育师范学院学校信息简介 南京特殊教育师范学院师资力量水平

- 上海商学院学校简介 上海商学院师资力量水平介绍

- 南通理工学院学校信息简介 南通理工学院师资力量介绍

- 广东培正学院学校信息简介 广东培正学院师资力量介绍

- 天津中德应用技术大学学校信息简介 天津中德应用技术大学师资力量水平怎么样?

- 贵州警察学院学校简介 贵州警察学院师资力量水平怎么样?

- 山西警察学院学校信息简介 山西警察学院师资力量水平怎么样?

- 南方医科大学师资力量学校信息简介 南方医科大学学校信息

- 四川警察学院学校信息简介 四川警察学院师资力量水平

- 防灾科技学院学校信息简介 防灾科技学院开设本科专业都有什么?

- 辽东学院学校信息简介 辽东学院师资力量水平怎么样?

- 仰恩大学学校信息简介 仰恩大学学校师资力量水平怎么样?

- 河南警察学院学校信息简介 河南警察学院师资力量水平

- 武汉东湖学院学校信息简介 武汉东湖学院师资力量介绍

- 重庆工商大学师资力量水平介绍 重庆工商大学学校信息怎么样?

- 汉口学院学校信息简介 汉口学院学校师资力量水平怎么样?

- 黑龙江工程学院学校信息简介 黑龙江工程学院师资力量水平怎么样?

- 甘肃医学院学校信息简介 甘肃医学院师资力量水平如何?

- 兰州工业学院学校简介 兰州工业学院师资力量水平介绍

- 海南医学院学校信息 海南医学院师资力量水平介绍

- 东莞理工学院学校简介 东莞理工学院师资力量水平介绍

- 桂林航天工业学院学校信息简介 桂林航天工业学院师资力量水平怎么样?

- 首钢工学院学校信息简介 首钢工学院师资力量水平

- 河北经贸大学学校简介 河北经贸大学师资力量水平介绍

- 上海杉达学院学校信息简介 上海杉达学院师资力量水平

- 黄河科技学院学校简介 黄河科技学院师资力量水平介绍

- 上海政法学院学校发展历史介绍 上海政法学院师资力量水平

- 桂林旅游学院学校信息简介 桂林旅游学院师资力量水平怎么样?

- 贺州学院学校信息简介 贺州学院师资力量水平怎么样?

- 河套学院学校信息简介 河套学院师资力量水平好不好?

- 沈阳工程学院学校简介 沈阳工程学院师资力量水平介绍

- 哈尔滨信息工程学院学校简介 哈尔滨信息工程学院师资力量水平介绍

- 江苏海洋大学学校信息简介 江苏海洋大学师资力量水平怎么样?

- 宁波大学学校简介 宁波大学学校师资力量水平介绍

- 浙江传媒学院学校简介 浙江传媒学院师资力量水平介绍

- 河南财政金融学院学校信息简介 河南财政金融学院师资力量介绍

- 南阳理工学院师资力量水平介绍 南阳理工学院学校简介

- 武汉商学院学校信息简介 武汉商学院师资力量介绍

- 广东石油化工学院学校信息简介 广东石油化工学院师资队伍水平怎么样?

- 海南师范大学学校信息简介 海南师范大学师资力量水平

- 重庆理工大学师资力量水平介绍 重庆理工大学学校怎么样?

- 四川民族学院学校信息简介 四川民族学院师资力量水平如何?

- 西安邮电大学学校信息简介 西安邮电大学师资力量介绍

- 山东工商学院学校简介 山东工商学院师资力量水平介绍

- 呼和浩特民族学院学校简介 呼和浩特民族学院师资力量水平介绍

- 长春大学学校信息简介 长春大学师资力量水平

- 贵州商学院师资力量水平怎么样? 贵州商学院学校信息简介

- 西安航空学院学校信息简介 西安航空学院师资力量水平怎么样?

- 河南城建学院学校简介 河南城建学院水平介绍

- 重庆科技学院学校信息简介 重庆科技学院师资力量水平

热门资讯

-

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

-

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

-

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

-

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

-

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

-

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

-

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

-

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

-

华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

师资力量梧桐引凤,海纳百川,通过...

-

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

-

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

-

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

-

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

-

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

-

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

文章排行

最新图文

-

优博瑞慕和惠氏启赋哪个宝宝吃了更易消化?它的乳酪蛋白比例更科学

很多家长在给孩子买奶粉时会倾向于...

优博瑞慕和惠氏启赋哪个宝宝吃了更易消化?它的乳酪蛋白比例更科学

很多家长在给孩子买奶粉时会倾向于...

-

揭开“进补”谎言,爱廷玖达泊西汀(大犀牛)打响男人持久战

保健、进补,一直深受广大男性朋友...

揭开“进补”谎言,爱廷玖达泊西汀(大犀牛)打响男人持久战

保健、进补,一直深受广大男性朋友...

-

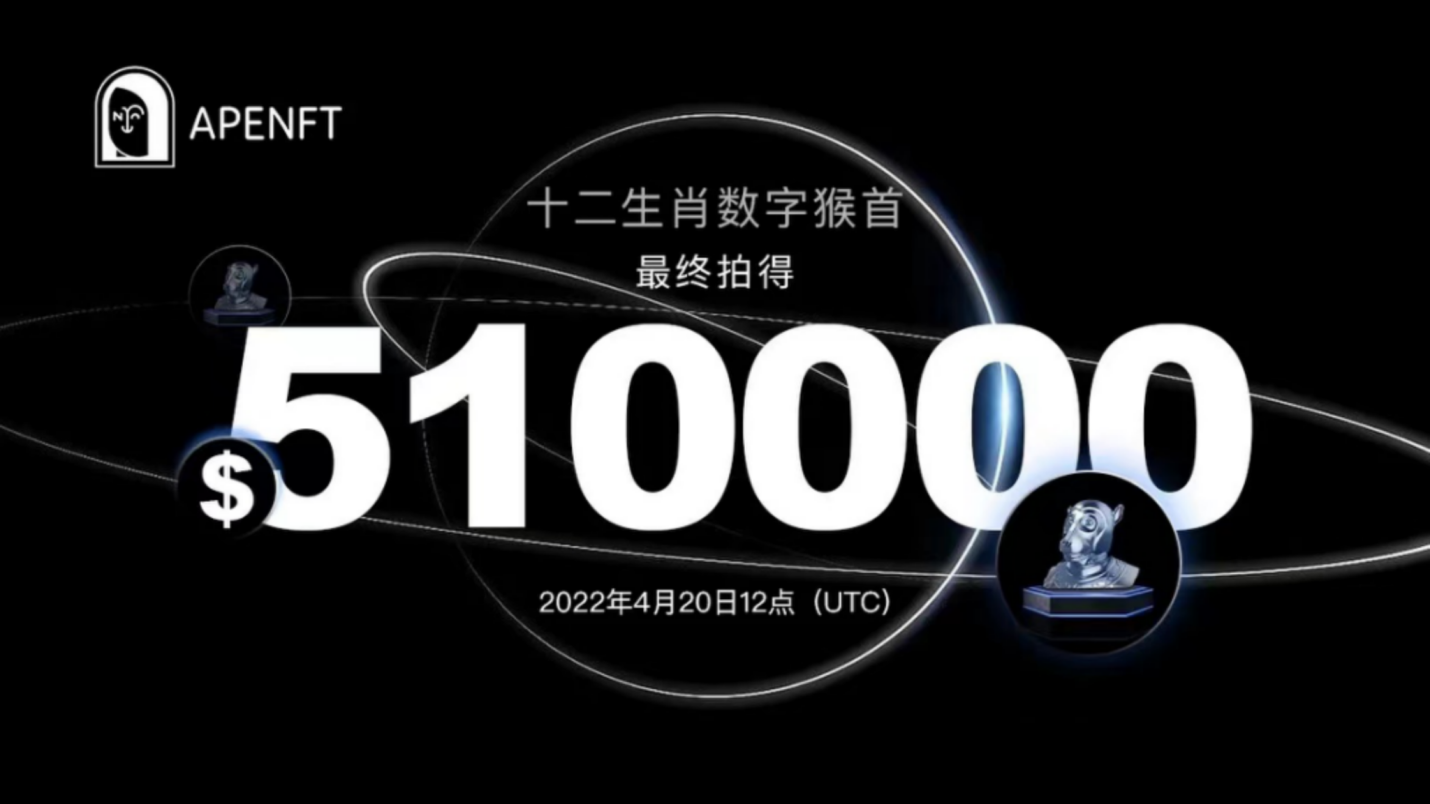

NFT市场的丛林法则:APENFT Marketplace开创Web3经济全新赛道 于元宇宙未来找到独属之地

引言:近日,「猴首在 APENFT Ma...

NFT市场的丛林法则:APENFT Marketplace开创Web3经济全新赛道 于元宇宙未来找到独属之地

引言:近日,「猴首在 APENFT Ma...

-

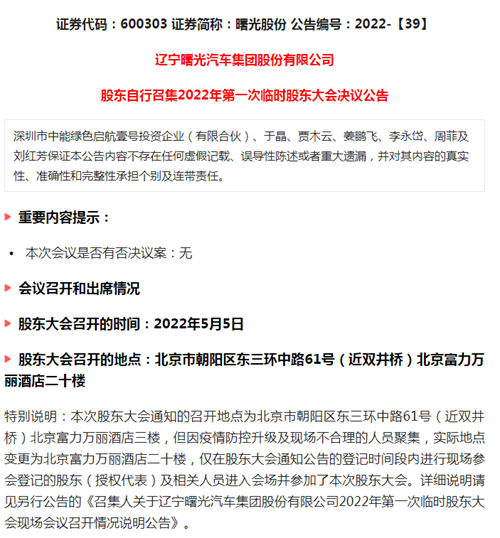

辽宁曙光汽车股东决议 晋商代表贾木云强势召集

2022年5月5日下午,辽宁曙光汽车集...

辽宁曙光汽车股东决议 晋商代表贾木云强势召集

2022年5月5日下午,辽宁曙光汽车集...

资讯播报

- 四川旅游学院师资力量水平介绍 ...

- 文山学院学校信息简介 文山学院...

- 西安财经大学学校信息简介 西安...

- 甘肃民族师范学院学校简介 甘肃...

- 兰州文理学院学校简介 兰州文理...

- 湖北经济学院学校信息简介 湖北...

- 北部湾大学学校信息简介 北部湾...

- 中国青年政治学院学校简介 中国...

- 北华航天工业学院师资力量水平介...

- 湖南工学院学校信息简介 湖南工...

- 湖南财政经济学院学校简介 湖南...

- 湖南警察学院学校简介 湖南警察...

- 湖南工业大学学校信息简介 湖南...

- 湖南女子学院学校简介 湖南女子...

- 广东金融学院学校信息简介 广东...

- 电子科技大学中山学院学校信息简...

- 广西科技师范学院学校简介 广西...

- 广西财经学院学校简介 广西财经...

- 南宁学院学校信息简介 南宁学院...

- 浙江警察学院学校信息简介 浙江...

- 衢州学院师资力量水平介绍 衢州...

- 福建警察学院学校信息简介 福建...

- 莆田学院学校信息简介 莆田学院...

- 江西警察学院学校信息简介 江西...

- 新余学院学校信息简介 新余学院...

- 山东交通学院学校信息简介 山东...

- 河南工程学院学校信息简介 河南...

- 武汉音乐学院学校信息简介 武汉...

- 湖南城市学院师资力量水平介绍 ...

- 长春工程学院学校简介 长春工程...

- 吉林农业科技学院学校信息简介 ...

- 吉林警察学院学校信息简介 吉林...

- 黑龙江工业学院学校信息简介 黑...

- 黑龙江东方学院学校信息简介 黑...

- 上海电机学院学校信息简介 上海...

- 南京晓庄学院学校信息简介 南京...

- 江苏理工学院学校信息简介 江苏...

- 浙江水利水电学院学校信息简介 ...

- 浙江财经大学师资力量水平介绍 ...

- 北方民族大学学校信息简介 北方...

- 中国矿业大学(北京)学校信息简介...

- 中国石油大学(北京)学校信息简介...

- 中国地质大学(北京)学校信息简介...

- 北京联合大学学校信息简介 北京...

- 北京城市学院学校信息简介 北京...

- 河北金融学院师资力量水平介绍 ...

- 集宁师范学院学校信息简介 集宁...

- 辽宁科技学院学校信息简介 辽宁...

- 辽宁警察学院学校简介 辽宁警察...

- 攀枝花学院学校信息简介 攀枝花...

- 玉溪师范学院学校信息简介 玉溪...

- 楚雄师范学院学校信息简介 楚雄...

- 云南警官学院学校信息简介 云南...

- 昆明学院学校信息简介 昆明学院...

- 榆林学院学校信息简介 榆林学院...

- 商洛学院学校信息简介 商洛学院...

- 安康学院学校信息简介 安康学院...

- 西安培华学院学校信息简介 西安...

- 甘肃政法大学学校信息简介 甘肃...

- 山东警察学院学校信息简介 山东...

- 信阳农林学院学校信息简介 信阳...

- 河南工学院学校信息简介 河南工...

- 安阳工学院师资力量水平介绍 安...

- 湖北警官学院学校信息简介 湖北...

- 荆楚理工学院学校信息简介 荆楚...

- 湖南工程学院学校信息简介 湖南...

- 仲恺农业工程学院学校信息简介 ...

- 五邑大学学校信息简介 五邑大学...

- 梧州学院学校信息简介 梧州学院...

- 吉林工商学院学校信息简介 吉林...

- 南京工程学院师资力量水平介绍 ...

- 南京审计大学学校信息简介 南京...

- 蚌埠学院师资力量水平怎么样? ...

- 池州学院学校信息简介 池州学院...

- 三明学院学校信息简介 三明学院...

- 龙岩学院学校信息简介 龙岩学院...

- 福建商学院学校信息简介 福建商...

- 江西科技师范大学学校信息简介 ...

- 南昌工程学院学校信息简介 南昌...

- 广东警官学院学校简介 广东警官...

- 成都工业学院学校信息简介 成都...

- 扬州大学学校信息简介 扬州大学...

- 三江学院学校信息简介 三江学院...

- 中华女子学院学校信息简介 中华...

- 齐齐哈尔医学院学校信息简介 齐...

- 北京信息科技大学学校信息简介 ...

- 河北体育学院学校信息简介 河北...

- 太原学院学校信息简介 太原学院...

- 大连大学学校信息简介 大连大...

- 荆州学院学校信息简介 荆州学院...

- 三峡大学学校信息简介 三峡大学...

- 长沙学院学校信息简介 长沙学院...

- 广州大学学校信息简介 广州大学...

- 成都大学师资力量水平介绍 成都...

- 西安文理学院学校信息简介 西安...

- 海南热带海洋学院学校简介 海南...

- 华北科技学院学校信息简介 华北...

- 中国人民警察大学学校信息简介 ...

- 广州航海学院学校信息简介 广州...

- 华中科技大学学校信息简介 华中...