白酒板块整体涨幅居前,险资三季度超30亿新进茅台

今年以来,白酒板块整体涨幅居前,吸引大批投资者涌入该板块。

值得关注的是,险资作为A股市场第二大机构投资者,其今年三季度对白酒板块的调仓布局也极具参考价值。

从具体布局情况来看,根据东方财富chioce数据统计显示,今年三季度,险资耗资超过31亿元新进了贵州茅台、增持了泸州老窖,减持了五粮液和洋河股份。

有小型寿险公司投资部门人士对《证券日报》记者表示,白酒板块龙头股表现出来的业绩持续高增长、高确定性等特征,与险资追求安全、长期、稳定、高收益等资金需求相匹配,这是险资布局白酒板块的一大原因。总体来看,险资在二级市场更愿意布局市值大、业绩增长稳定的白马股,今年以来险资对白酒板块的布局也呈现这一特征。

三季度险资重仓3只白酒股

据《证券日报》记者统计,今年以来截至10月31日,纳入白酒板块的20只股票中,年内平均涨幅为64%(不复权、算数平均),大幅跑赢大盘,投资者可谓赚得钵满盆满。

从险资布局的具体情况来看,今年三季度,3只白酒板块个股的前十大流通股股东出现险资身影,分别为泸州老窖、五粮液、贵州茅台,持股机构均为中国人寿相关产品账户。

具体来看,“中国人寿保险股份有限公司-传统-普通保险产品”新进贵州茅台前十大流通股股东,新增持股330.93万股,持股比例为0.26%。《证券日报》记者根据贵州茅台今年三季度交易日内的最低收盘价942元保守估算,中国人寿此次新进贵州茅台耗资超过31亿元。

除贵州茅台之外,中国人寿还增持了泸州老窖,小比例减持了五粮液。数据显示,三季度中国人寿通过保险产品账户增持泸州老窖0.1865%的流通股,增持后持股占流通股比例为1.046%。此外,中国人寿还通过相关保险产品账户减持五粮液0.0413%的流通股,减持后持有五粮液0.8676%的流通股。

引人注意的是,今年二季度中国人寿还通过相关保险产品账户持有洋河股份751万股,二季度末持股比例占流通股的0.6%,持股市值达9.1亿元,而三季度末中国人寿未出现在洋河股份前十大流通股股东名单,这说明中国人寿在三季度对洋河股份进行了减持或出清。

业绩层面,洋河股份前三季度实现营收210.98亿元,同比增长0.63%;净利润71.46亿元,同比增长1.53%。从单季度来看,洋河股份三季度营业收入为50.99亿元,与上年同期同比减少20.61%,归属于上市公司股东的净利润为15.65亿元,同比减少23.07%。由此可见,险资“嗅觉”颇为灵敏。

险资青睐白酒龙头股

不难看出,今年三季度险资对白酒个股的布局均为板块龙头股。

实际上,年内白酒龙头股涨势也颇为“喜人”。据记者梳理,今年以来截至10月31日,有7只白酒个股年内股价涨幅超过100%,包括五粮液、山西汾酒、今世缘、泸州老窖、酒鬼酒、古井贡酒、贵州茅台,涨幅分别为160%、154%、116%、114%、107%、105%、100%。险资重仓的3只均在其中。

除险资外,券商机构也较为看好白酒龙头股。

比如,渤海证券分析师刘瑨认为,对于白酒行业而言,白酒行业未来将会出现龙头企业集中度的加速提升,同时也伴随着企业间的加剧分化,建议优选确定性更高的相关标的。

天风证券发布的研报也认为,国内白酒行业增速放缓,高端化、头部集中化趋势明显。“我们认为行业整体趋势是头部白酒企业创造核心需求,发挥高端产品的社交属性,借助全国化布局,从而实现了较高的费效比。我们预测中高端白酒市场规模(上市白酒公司)至少还有2000亿元以上的潜在空间,100%以上的成长空间;腰部价格带(区域性和次高端)白酒成长空间最大,至少还有300%以上的增长空间。”

“白酒行业长期成长逻辑不变,市场份额继续向名酒集中,展望未来一年仍有超额收益机会,重点看好有安全边际、未来业绩持续超预期概率高的优质企业。”中银国际证券表示。

中信证券也指出,格局方面,高端白酒行业竞争者少,格局稳定,独享红利;区域龙头和二线名酒决战次高端,将在价格带和区域方面直面竞争,阶段性更为看好区域龙头成长性,建议布局:一、具备强势价位段单品,且能向上突破更高价位段、塑造大单品的企业;二、具备强势本地市场,且进一步深度占有更多其他白酒消费大省的企业能够胜出。继续首推高端白酒贵州茅台、五粮液、泸州老窖。

标签: 白酒板块

-

打造独家专利技术“宝石能量”,欧米达重新定义抗衰法则

随着护肤消费的日渐深入,越来越多消费者对产品功效概念如数家珍,成分党不断壮大,精准护肤成为主流。CBNData的《2021女性抗老投资洞察报

打造独家专利技术“宝石能量”,欧米达重新定义抗衰法则

随着护肤消费的日渐深入,越来越多消费者对产品功效概念如数家珍,成分党不断壮大,精准护肤成为主流。CBNData的《2021女性抗老投资洞察报

-

CACTUS拥有先天优势的量化工具

量化交易,或量化投资,指的是利用统计学和数学的方法,并使用计算机技术进行交易的投资方式。「量化」,便是指利用大量的数据数据,抓出数种能

CACTUS拥有先天优势的量化工具

量化交易,或量化投资,指的是利用统计学和数学的方法,并使用计算机技术进行交易的投资方式。「量化」,便是指利用大量的数据数据,抓出数种能

-

中烟新商盟杨大勇|携手中烟新商盟开辟业务新场景

在金融行业内,大中华金融已经耕耘了很长一段时间,而且云联金服已经不甘于止步传统业务,而是在新零售行业着手,开展新零售行业的金融发展

中烟新商盟杨大勇|携手中烟新商盟开辟业务新场景

在金融行业内,大中华金融已经耕耘了很长一段时间,而且云联金服已经不甘于止步传统业务,而是在新零售行业着手,开展新零售行业的金融发展

-

雷士照明五金渠道高歌猛进,3个月建成70余家专卖店

6月18日,雷士照明五金渠道德阳市兴隆镇专区新店开业暨感恩回馈活动在兴隆镇黄氏建材隆重举行。雷士照明德阳区域代理商杨敏、雷士照明五金

雷士照明五金渠道高歌猛进,3个月建成70余家专卖店

6月18日,雷士照明五金渠道德阳市兴隆镇专区新店开业暨感恩回馈活动在兴隆镇黄氏建材隆重举行。雷士照明德阳区域代理商杨敏、雷士照明五金

-

奖项连连!ATFX荣获”最佳机构业务经纪商“奖项

六月,是收获的季节。知名差价合约经纪商ATFX在火红的六月迎来了专属于它的奖项时刻。继入围2022年度最佳经纪商&B2B金融科技(Best Broker

奖项连连!ATFX荣获”最佳机构业务经纪商“奖项

六月,是收获的季节。知名差价合约经纪商ATFX在火红的六月迎来了专属于它的奖项时刻。继入围2022年度最佳经纪商&B2B金融科技(Best Broker

-

ATFX成为iFX国际博览会2022全球官方合作伙伴

技术领先、高增长业绩、服务品质佳,得益于这类优势,知名差价合约经纪商ATFX在行业内拥有顶尖的影响力。伴随其综合实力不断提升,ATFX持续

ATFX成为iFX国际博览会2022全球官方合作伙伴

技术领先、高增长业绩、服务品质佳,得益于这类优势,知名差价合约经纪商ATFX在行业内拥有顶尖的影响力。伴随其综合实力不断提升,ATFX持续

- 重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

- 重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

- 广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

- 广州软件学院学校简介 广州软件学院师资力量水平介绍

- 广州南方学院师资力量水平介绍 广州南方学院学校简介

- 广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

- 广州华商学院学校简介 广州华商学院师资力量水平介绍

- 湛江科技学院学校信息简介 湛江科技学院师资力量介绍

- 华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

- 厦门医学院学校简介 厦门医学院师资力量水平介绍

- 成都东软学院师资力量介绍 成都东软学院学校信息简介

- 湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

- 南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

- 湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

- 湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

- 湖南农业大学东方科技学院学校简介 湖南农业大学东方科技学院师资力量水平介绍

- 中南林业科技大学涉外学院学校简介 中南林业科技大学涉外学院师资力量水平介绍

- 湖南文理学院芙蓉学院学校信息简介 湖南文理学院芙蓉学院师资力量水平怎么样?

- 湖南理工学院南湖学院学校简介 湖南理工学院南湖学院师资力量水平介绍

- 衡阳师范学院南岳学院学校信息简介 衡阳师范学院南岳学院师资力量介绍

- 南京森林警察学院师资力量水平介绍 南京森林警察学院学校简介

- 湖南医药学院学校简介 湖南医药学院师资力量水平介绍

- 安徽新华学院学校信息简介 安徽新华学院师资力量介绍

- 湖南涉外经济学院学校简介 湖南涉外经济学院师资力量水平介绍

- 海口经济学院学校信息简介 海口经济学院师资力量介绍

- 武昌首义学院学校简介 武昌首义学院师资力量水平介绍

- 武昌理工学院学校信息简介 武昌理工学院师资力量介绍

- 山东女子学院学校信息简介 山东女子学院师资力量水平怎么样?

- 烟台南山学院学校信息简介 烟台南山学院师资力量水平怎么样?

- 武汉生物工程学院学校信息简介 武汉生物工程学院师资力量水平

- 广西农业职业技术大学学校信息简介 广西农业职业技术大学师资力量水平

- 中国劳动关系学院学校信息简介 中国劳动关系学院师资力量水平

- 宁夏理工学院师资力量介绍 宁夏理工学院学校信息简介

- 广东东软学院学校信息简介 广东东软学院师资力量水平怎么样?

- 上海立达学院学校信息简介 上海立达学院师资力量介绍

- 辽宁理工职业大学学校简介 辽宁理工职业大学师资力量水平介绍

- 湘潭大学兴湘学院学校信息简介 湘潭大学兴湘学院师资力量水平怎么样?

- 湖南工业大学科技学院学校简介 湖南工业大学科技学院师资力量水平介绍

- 重庆机电职业技术大学学校信息简介 重庆机电职业技术大学师资力量水平怎么样?

- 西安医学院学校信息简介 西安医学院师资力量水平怎么样?

- 浙江树人学院学校简介 浙江树人学院师资力量水平介绍

- 九江学院师资力量水平介绍 九江学院学校简介

- 广东工业大学学校信息简介 广东工业大学师资力量水平怎么样?

- 广东外语外贸大学学校简介 广东外语外贸大学师资力量水平介绍

- 佛山科学技术学院学校信息简介 佛山科学技术学院师资力量水平

- 中央司法警官学院学校信息简介 中央司法警官学院师资力量水平如何?

- 徐州工程学院学校信息简介 徐州工程学院师资力量水平

- 大连民族大学学校信息简介 大连民族大学师资力量水平怎么样?

- 湖南第一师范学院学校信息简介 湖南第一师范学院师资力量水平

- 上海第二工业大学师资力量水平怎么样? 上海第二工业大学学校简介

- 南京特殊教育师范学院学校信息简介 南京特殊教育师范学院师资力量水平

- 上海商学院学校简介 上海商学院师资力量水平介绍

- 南通理工学院学校信息简介 南通理工学院师资力量介绍

- 广东培正学院学校信息简介 广东培正学院师资力量介绍

- 天津中德应用技术大学学校信息简介 天津中德应用技术大学师资力量水平怎么样?

- 贵州警察学院学校简介 贵州警察学院师资力量水平怎么样?

- 山西警察学院学校信息简介 山西警察学院师资力量水平怎么样?

- 南方医科大学师资力量学校信息简介 南方医科大学学校信息

- 四川警察学院学校信息简介 四川警察学院师资力量水平

- 防灾科技学院学校信息简介 防灾科技学院开设本科专业都有什么?

- 辽东学院学校信息简介 辽东学院师资力量水平怎么样?

- 仰恩大学学校信息简介 仰恩大学学校师资力量水平怎么样?

- 河南警察学院学校信息简介 河南警察学院师资力量水平

- 武汉东湖学院学校信息简介 武汉东湖学院师资力量介绍

- 重庆工商大学师资力量水平介绍 重庆工商大学学校信息怎么样?

- 汉口学院学校信息简介 汉口学院学校师资力量水平怎么样?

- 黑龙江工程学院学校信息简介 黑龙江工程学院师资力量水平怎么样?

- 甘肃医学院学校信息简介 甘肃医学院师资力量水平如何?

- 兰州工业学院学校简介 兰州工业学院师资力量水平介绍

- 海南医学院学校信息 海南医学院师资力量水平介绍

- 东莞理工学院学校简介 东莞理工学院师资力量水平介绍

- 桂林航天工业学院学校信息简介 桂林航天工业学院师资力量水平怎么样?

- 首钢工学院学校信息简介 首钢工学院师资力量水平

- 河北经贸大学学校简介 河北经贸大学师资力量水平介绍

- 上海杉达学院学校信息简介 上海杉达学院师资力量水平

- 黄河科技学院学校简介 黄河科技学院师资力量水平介绍

- 上海政法学院学校发展历史介绍 上海政法学院师资力量水平

- 桂林旅游学院学校信息简介 桂林旅游学院师资力量水平怎么样?

- 贺州学院学校信息简介 贺州学院师资力量水平怎么样?

- 河套学院学校信息简介 河套学院师资力量水平好不好?

- 沈阳工程学院学校简介 沈阳工程学院师资力量水平介绍

- 哈尔滨信息工程学院学校简介 哈尔滨信息工程学院师资力量水平介绍

- 江苏海洋大学学校信息简介 江苏海洋大学师资力量水平怎么样?

- 宁波大学学校简介 宁波大学学校师资力量水平介绍

- 浙江传媒学院学校简介 浙江传媒学院师资力量水平介绍

- 河南财政金融学院学校信息简介 河南财政金融学院师资力量介绍

- 南阳理工学院师资力量水平介绍 南阳理工学院学校简介

- 武汉商学院学校信息简介 武汉商学院师资力量介绍

- 广东石油化工学院学校信息简介 广东石油化工学院师资队伍水平怎么样?

- 海南师范大学学校信息简介 海南师范大学师资力量水平

- 重庆理工大学师资力量水平介绍 重庆理工大学学校怎么样?

- 四川民族学院学校信息简介 四川民族学院师资力量水平如何?

- 西安邮电大学学校信息简介 西安邮电大学师资力量介绍

- 山东工商学院学校简介 山东工商学院师资力量水平介绍

- 呼和浩特民族学院学校简介 呼和浩特民族学院师资力量水平介绍

- 长春大学学校信息简介 长春大学师资力量水平

- 贵州商学院师资力量水平怎么样? 贵州商学院学校信息简介

- 西安航空学院学校信息简介 西安航空学院师资力量水平怎么样?

- 河南城建学院学校简介 河南城建学院水平介绍

- 重庆科技学院学校信息简介 重庆科技学院师资力量水平

热门资讯

-

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

重庆工程学院学校信息简介 重庆工程学院师资力量水平如何?

师资力量学校现有专任教师820余人...

-

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

重庆城市科技学院师资力量水平介绍 重庆城市科技学院学校信息

师资力量由重庆大学全面负责我校的...

-

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

广州城市理工学院学校简介 广州城市理工学院师资力量水平介绍

师资力量学校坚持人才强校战略,通...

-

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

广州软件学院学校简介 广州软件学院师资力量水平介绍

师资力量教职工890人。学校坚持人...

-

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

广州南方学院师资力量水平介绍 广州南方学院学校简介

师资力量学校大力实施人才强校战略...

-

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

广东外语外贸大学南国商学院学校简介 广东外语外贸大学南国商学院师资力量水平介绍

师资力量学校高度重视师资队伍建设...

-

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

广州华商学院学校简介 广州华商学院师资力量水平介绍

师资力量现有教师1300多人,具有高...

-

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

湛江科技学院学校信息简介 湛江科技学院师资力量介绍

师资力量截至2021年2月,学校有专...

-

华南农业大学珠江学院学校简介 华南农业大学珠江学院师资力量水平介绍

师资力量梧桐引凤,海纳百川,通过...

-

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

厦门医学院学校简介 厦门医学院师资力量水平介绍

师资力量师资人才队伍不断壮大。现...

-

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

成都东软学院师资力量介绍 成都东软学院学校信息简介

师资力量据《成都东软学院2019-202...

-

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

湖南科技大学潇湘学院学校信息简介 湖南科技大学潇湘学院师资力量水平如何?

师资力量学院占地688亩,校园环境幽...

-

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

南华大学船山学院学校简介 南华大学船山学院师资力量水平介绍

师资力量学院现有专任教师236人,...

-

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

湘潭理工学院学校简介 湘潭理工学院师资力量水平介绍

师资力量湘潭理工学院有专任教师36...

-

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

湖南师范大学树达学院学校简介 湖南师范大学树达学院师资力量水平介绍

师资力量现有有专任教师1700余人,...

文章排行

最新图文

-

优博瑞慕和惠氏启赋哪个宝宝吃了更易消化?它的乳酪蛋白比例更科学

很多家长在给孩子买奶粉时会倾向于...

优博瑞慕和惠氏启赋哪个宝宝吃了更易消化?它的乳酪蛋白比例更科学

很多家长在给孩子买奶粉时会倾向于...

-

揭开“进补”谎言,爱廷玖达泊西汀(大犀牛)打响男人持久战

保健、进补,一直深受广大男性朋友...

揭开“进补”谎言,爱廷玖达泊西汀(大犀牛)打响男人持久战

保健、进补,一直深受广大男性朋友...

-

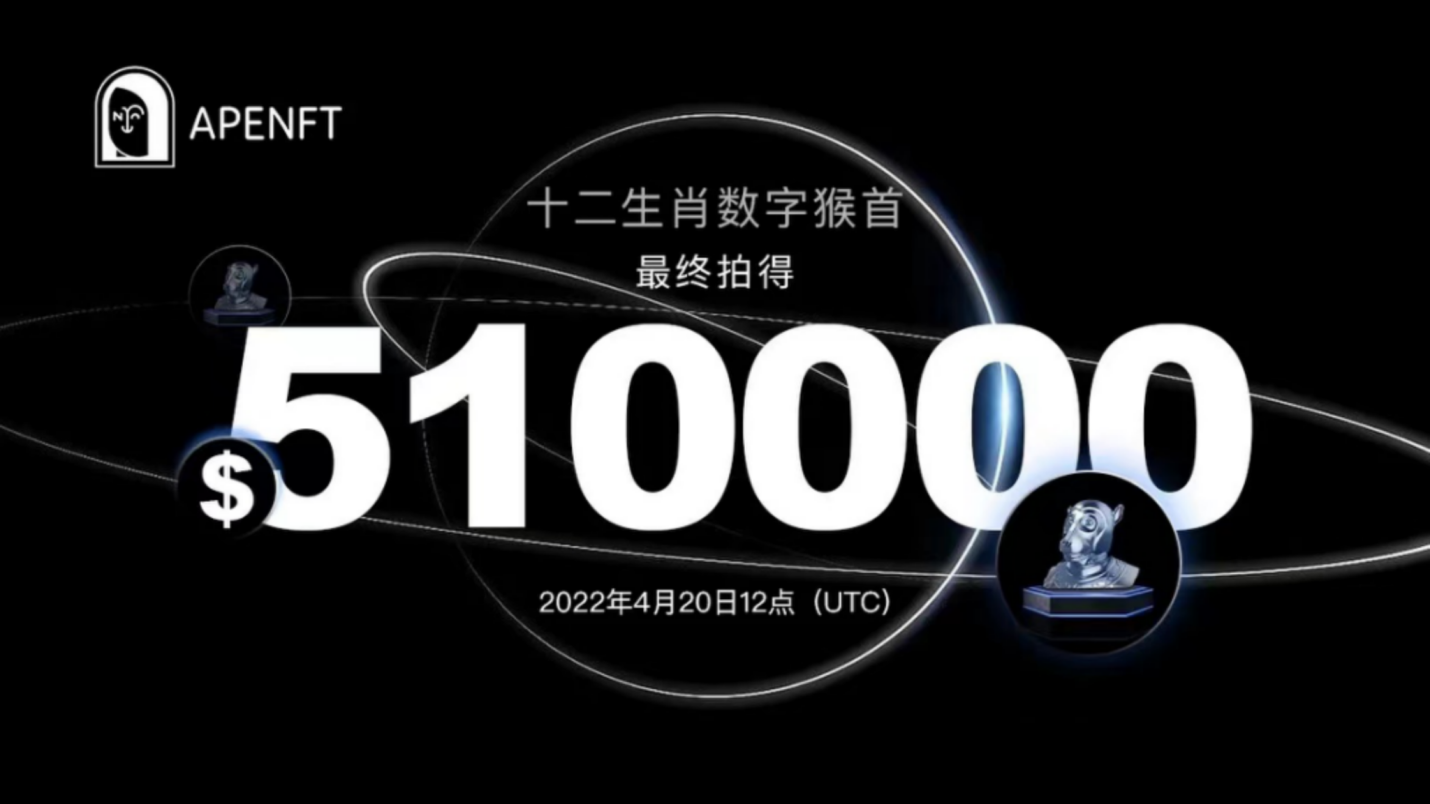

NFT市场的丛林法则:APENFT Marketplace开创Web3经济全新赛道 于元宇宙未来找到独属之地

引言:近日,「猴首在 APENFT Ma...

NFT市场的丛林法则:APENFT Marketplace开创Web3经济全新赛道 于元宇宙未来找到独属之地

引言:近日,「猴首在 APENFT Ma...

-

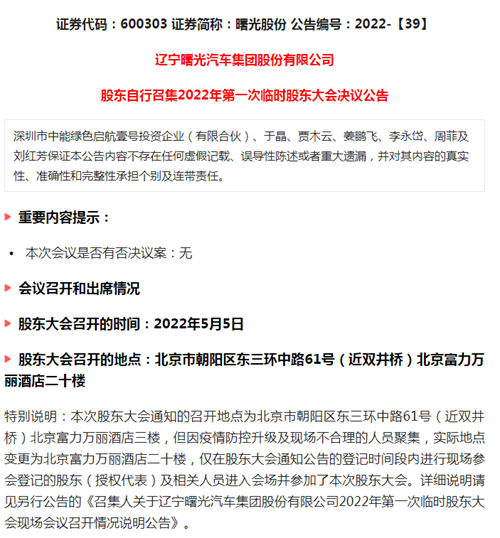

辽宁曙光汽车股东决议 晋商代表贾木云强势召集

2022年5月5日下午,辽宁曙光汽车集...

辽宁曙光汽车股东决议 晋商代表贾木云强势召集

2022年5月5日下午,辽宁曙光汽车集...

资讯播报

- 四川旅游学院师资力量水平介绍 ...

- 文山学院学校信息简介 文山学院...

- 西安财经大学学校信息简介 西安...

- 甘肃民族师范学院学校简介 甘肃...

- 兰州文理学院学校简介 兰州文理...

- 湖北经济学院学校信息简介 湖北...

- 北部湾大学学校信息简介 北部湾...

- 中国青年政治学院学校简介 中国...

- 北华航天工业学院师资力量水平介...

- 湖南工学院学校信息简介 湖南工...

- 湖南财政经济学院学校简介 湖南...

- 湖南警察学院学校简介 湖南警察...

- 湖南工业大学学校信息简介 湖南...

- 湖南女子学院学校简介 湖南女子...

- 广东金融学院学校信息简介 广东...

- 电子科技大学中山学院学校信息简...

- 广西科技师范学院学校简介 广西...

- 广西财经学院学校简介 广西财经...

- 南宁学院学校信息简介 南宁学院...

- 浙江警察学院学校信息简介 浙江...

- 衢州学院师资力量水平介绍 衢州...

- 福建警察学院学校信息简介 福建...

- 莆田学院学校信息简介 莆田学院...

- 江西警察学院学校信息简介 江西...

- 新余学院学校信息简介 新余学院...

- 山东交通学院学校信息简介 山东...

- 河南工程学院学校信息简介 河南...

- 武汉音乐学院学校信息简介 武汉...

- 湖南城市学院师资力量水平介绍 ...

- 长春工程学院学校简介 长春工程...

- 吉林农业科技学院学校信息简介 ...

- 吉林警察学院学校信息简介 吉林...

- 黑龙江工业学院学校信息简介 黑...

- 黑龙江东方学院学校信息简介 黑...

- 上海电机学院学校信息简介 上海...

- 南京晓庄学院学校信息简介 南京...

- 江苏理工学院学校信息简介 江苏...

- 浙江水利水电学院学校信息简介 ...

- 浙江财经大学师资力量水平介绍 ...

- 北方民族大学学校信息简介 北方...

- 中国矿业大学(北京)学校信息简介...

- 中国石油大学(北京)学校信息简介...

- 中国地质大学(北京)学校信息简介...

- 北京联合大学学校信息简介 北京...

- 北京城市学院学校信息简介 北京...

- 河北金融学院师资力量水平介绍 ...

- 集宁师范学院学校信息简介 集宁...

- 辽宁科技学院学校信息简介 辽宁...

- 辽宁警察学院学校简介 辽宁警察...

- 攀枝花学院学校信息简介 攀枝花...

- 玉溪师范学院学校信息简介 玉溪...

- 楚雄师范学院学校信息简介 楚雄...

- 云南警官学院学校信息简介 云南...

- 昆明学院学校信息简介 昆明学院...

- 榆林学院学校信息简介 榆林学院...

- 商洛学院学校信息简介 商洛学院...

- 安康学院学校信息简介 安康学院...

- 西安培华学院学校信息简介 西安...

- 甘肃政法大学学校信息简介 甘肃...

- 山东警察学院学校信息简介 山东...

- 信阳农林学院学校信息简介 信阳...

- 河南工学院学校信息简介 河南工...

- 安阳工学院师资力量水平介绍 安...

- 湖北警官学院学校信息简介 湖北...

- 荆楚理工学院学校信息简介 荆楚...

- 湖南工程学院学校信息简介 湖南...

- 仲恺农业工程学院学校信息简介 ...

- 五邑大学学校信息简介 五邑大学...

- 梧州学院学校信息简介 梧州学院...

- 吉林工商学院学校信息简介 吉林...

- 南京工程学院师资力量水平介绍 ...

- 南京审计大学学校信息简介 南京...

- 蚌埠学院师资力量水平怎么样? ...

- 池州学院学校信息简介 池州学院...

- 三明学院学校信息简介 三明学院...

- 龙岩学院学校信息简介 龙岩学院...

- 福建商学院学校信息简介 福建商...

- 江西科技师范大学学校信息简介 ...

- 南昌工程学院学校信息简介 南昌...

- 广东警官学院学校简介 广东警官...

- 成都工业学院学校信息简介 成都...

- 扬州大学学校信息简介 扬州大学...

- 三江学院学校信息简介 三江学院...

- 中华女子学院学校信息简介 中华...

- 齐齐哈尔医学院学校信息简介 齐...

- 北京信息科技大学学校信息简介 ...

- 河北体育学院学校信息简介 河北...

- 太原学院学校信息简介 太原学院...

- 大连大学学校信息简介 大连大...

- 荆州学院学校信息简介 荆州学院...

- 三峡大学学校信息简介 三峡大学...

- 长沙学院学校信息简介 长沙学院...

- 广州大学学校信息简介 广州大学...

- 成都大学师资力量水平介绍 成都...

- 西安文理学院学校信息简介 西安...

- 海南热带海洋学院学校简介 海南...

- 华北科技学院学校信息简介 华北...

- 中国人民警察大学学校信息简介 ...

- 广州航海学院学校信息简介 广州...

- 华中科技大学学校信息简介 华中...